Was die Digitalisierung des Geldes mit sozialer Ungleichheit zu tun hat

Ein Beitrag von Barbara Brandl1Der Blogbeitrag ist eine Zusammenfassung des englischsprachigen Artikels der Autorin und ihren Koautor:innen David Hengsbach und Guadalupe Moreno im Socio-Economic Review, 2024, Vol. 00, Nr. 0, S. 1-23: Small money, large profits: how the

cashless revolution aggravates

social inequality».

1. März 2024

Seit 2020 ist das wertvollste Unternehmen in der Finanzbranche nicht mehr wie jahrzehntelang zuvor eine Privatbank, sondern das Kreditkartenunternehmen Visa. Was ist geschehen? Traditionell waren mit dem Zahlungsgeschäft nur geringe Gewinnmargen verbunden. Profite steckten hingegen in den beiden anderen Geschäftsbereichen der Banken: Investition und Vermögensverwaltung. Was hat also den Zahlungsverkehr so lukrativ werden lassen?

Die Antwort ist: die Digitalisierung des Zahlungsverkehrs. Und das hat – so meine These – enorme Auswirkungen auf das wirtschaftliche Leben in modernen Gesellschaften. Denn die Digitalisierung verändert die Bedingungen unserer täglichen Transaktionen tiefgreifend. Die öffentliche Diskussion um die „Abschaffung des Bargelds“ und Digitalisierung des Bezahlens wird allerdings bislang sehr einseitig geführt. Dabei wird vor allem die Gefahr hervorgehoben, die fortschreitende Digitalisierung gebe den großen Tech-Unternehmen Zugang zu sensiblen Daten. Übersehen werden hingegen das Ausmaß und die Bedeutung, die die Digitalisierung des Zahlungsverkehrs für die Dynamiken der sozialen Ungleichheit entfaltet.

Die Digitalisierung des Zahlungsverkehrs als tiefgreifende Transformation unserer alltäglichen Transaktionen

Der Zugang zu Zahlungssystemen ist in modernen Gesellschaften existenziell. Wer keinen Zugang zu den Infrastrukturen hat, über die der überwiegende Teil der täglichen Transaktionen – wie etwa der Kauf von Lebensmitteln oder die Entlohnung von Arbeit abgewickelt wird, ist gesellschaftlich isoliert. Gleichzeitig war gerade die Herauslösung der meisten Transaktionen aus ihrem sozialen Gefüge, wie es der Soziologe Georg Simmel bereits im Jahre 1900 herausgearbeitet hat, eine wesentliche Grundbedingung für die Individualisierung und damit für moderne Gesellschaften: Arbeit muss nicht mehr im Familienverband verrichtet werden, sondern kann unter vertraglich fixierten Bedingungen in einem Unternehmen erbracht und entlohnt werden. Lebensmittel werden nicht mehr in einem komplexen sozialen Geflecht selbst hergestellt oder getauscht, sondern können nahezu ohne jegliche soziale Interaktion in einem Supermarkt käuflich erworben werden. Und für diese Transformation von der Agrargesellschaft in moderne Gesellschaften war Geld die notwendige Vorbedingung. Und zwar Geld in seiner Funktion als Tauschmittel: also als jene allgemein verfügbare Infrastruktur, durch die es ermöglicht wird, dass Individuen nach Abschluss einer Transaktion auseinandergehen und quitt – im Sinne von sich nichts mehr schuldig – sind.

In Form territorialer Währungen stellten diese Infrastruktur die aufstrebenden Nationalstaaten des 19. Jahrhunderts bereit. Durch den Einsatz industrieller Technologie bei ihrer Herstellung gelang es nun erstmals, die eigenen Territorien mit ausreichend kleinen Münzen zu versorgen. Eine Aufgabe, an der die mittelalterlichen Stadtstaaten häufig gescheitert waren und damit regelmäßig Wirtschaftskrisen heraufbeschworen hatten. Mit den nun industriell erzeugten Münzen gelang es innerhalb der nationalstaatlichen Territorien zum ersten Mal, den überwiegenden Teil einer Bevölkerung in ein für das alltägliche Leben zusehends entscheidendes Marktgeschehen einzubinden.

Mit der schwindenden Bedeutung des Bargeldes verschiebt sich nun dieses für mehr als hundert Jahre grundlegende Arrangement. Während Bargeld eine öffentliche Infrastruktur ist, basieren alle bargeldlosen Zahlungen auf einem Netzwerk, das private Unternehmen zur Verfügung stellen. Die Digitalisierung des Zahlungsverkehrs bedeutet also im Kern, dass eine öffentliche Infrastruktur in eine private umgewandelt wird. Bargeld ist insofern eine öffentliche Infrastruktur, als dass sie der Staat in Gestalt der Zentralbank zur Verfügung stellt und damit alle Kosten der Etablierung und Unterhaltung dieser Infrastruktur trägt, sei es der Druck der fälschungssicheren Noten oder ihre Distribution. Alle digitalen Zahlungen laufen hingegen über die Systeme der Geschäftsbanken bzw. der Kreditkartenfirmen. Und diese müssen die Bereitstellung solcher Leistungen amortisieren. Die Umstellung von einer öffentlichen auf eine private Infrastruktur hat nun eine schwerwiegende Konsequenz: Während von der Nutzung von Bargeld niemand ausgeschlossen werden kann, ist dies bei digitalen Zahlungsverfahren anders. Hier entscheiden private Firmen über den Zugang bzw. zu welchen Kosten dieser gewährt wird.

Aus Zahlungen Gewinne machen – die Entstehung der Payment Industry

Durch die sukzessive Ersetzung von Bargeld durch digitale Alternativen entstand eine neue, rasant wachsende Branche: die sogenannte payment industry. In der ersten Welle der Digitalisierung, geprägt durch die Einführung von Kartenzahlungen seit den frühen 1960er Jahren, behielten die traditionellen Akteure des Finanzsektors, die Banken, die Oberhand. Dies änderte sich in der zweiten Welle der Digitalisierung, die spätestens mit den 2010er Jahren einsetzte und durch das Aufkommen der Smartphones gekennzeichnet ist. Nun stiegen die Gewinnaussichten erheblich und der Markt für Zahlungsdienstleistungen wurde dadurch attraktiv für eine ganze Reihe an Akteuren wie etwa Mobilfunkanbieter, Start-ups sowie die großen Technologiefirmen wie Google oder Apple. Diese veränderten Gewinnpotenziale haben aber eine konkrete Ursache: die Transformation des Akts der Zahlung an sich – mit großen sozioökonomischen Folgen.

Die erste und nach wie vor bedeutendste Veränderung des Zahlungsaktes war seine Verknüpfung mit der Entstehung von Kredit. Ist bei Bargeldzahlung der Prozess von Zahlung und Kredit strikt getrennt, ändert sich dies mit der Einführung der Kreditkarte und später der Debitkarte.2Beide Karten erlauben es ihren Nutzer:innen, mehr auszugeben, als sie an Kontoguthaben besitzen. Die Kreditkarte sammelt die Zahlungen, bietet kurzfristigen Kredit und zieht den Betrag erst am Monatsende gebündelt vom Konto ab. Die Debitkarte ist unmittelbar an das Girokonto geknüpft, der Abzug erfolgt daher zügiger und einzeln, die meisten Besitzer:innen können damit aber qua Dispokredit ihr Konto überziehen. Bei Nutzung dieses ersten und auch weiterhin wichtigsten Instruments des bargeldlosen Zahlens wird jeder Zahlungsvorgang potenziell mit der Entstehung von Konsumkrediten verwoben – und damit mit einer Kreditform, welche soziale Ungleichheitsdynamiken ganz besonders befeuert. Wieso? Während andere an Eigentum geknüpfte Kreditformen wie etwa der Hypothekarkredit in aller Regel dazu dient, ein bereits vorhandenes Vermögen zu mehren und insbesondere von höheren Klassen und Schichten in Anspruch genommen wird, verhält es sich bei Konsumkrediten genau umgekehrt. Waren auch die zu Beginn eher vermögenden Schichten vorbehalten, führte ihre breitere Verfügbarkeit ab spätestens den 1990er Jahren dazu, dass vielfach insbesondere Menschen aus niedrigeren Klassen und Schichten solche Konsumkredite in Anspruch nehmen. Aber das zu meist schlechteren Konditionen, die die ohnehin schon prekäre Situation des Kreditnehmers zusätzlich verschärfen. Zunehmende Marktanteile bargeldloser Zahlungen sowie die Expansion digitaler Finanzdienstleistungen in Ländern des globalen Südens verstärkten diesen Trend noch. Und inzwischen ist fast jeder, der bargeldlose Zahlungen tätigt, potenziell Kreditnehmer – aber von Krediten zu miserablen Konditionen.

War bereits mit dem Aufkommen der Kartenzahlungen, also der ersten Digitalisierungswelle im Finanzsektor, die Verknüpfung der Zahlung mit der Entstehung von Konsumkredit erfolgt, ergab sich mit der zweiten Welle eine weitere Einnahmequelle: die Verwertung der im Zahlungsprozess entstandenen Daten. Diese werden zu einem Rohstoff, der weiterverarbeitet und verkauft werden kann. Diese im Zahlungsprozess generierten Daten dienen einerseits als vermarktbare Voraussetzung, um passgenaue Werbung zu platzieren. Anderseits dienen sie den Unternehmen der Finanzbranche nun auch dazu, um an die Bonitäten der Nutzer:innen angepasste Finanzprodukte zu kreieren. Dies können dann sogenannte Subprime-Kreditkarten sein, für die Nutzer:innen in den Vereinigten Staaten schon mal 30 % Überziehungszinsen zahlen.

Die politische Regulation der digitalen Transformation

Die digitale Transformation des Zahlungssektors und damit die sozioökonomischen Folgen, die dieser Prozess mit sich bringt, sind kein notwendiger Digitalisierungseffekt, sondern im Gegenteil in hohem Maße politisch gestaltbar. Dies wird insbesondere dann deutlich, wenn man die unterschiedlichen Pfade betrachtet, die einzelne Nationalstaaten oder eben auch supranationale Gebilde wie die Eurozone gehen. So werden die Bedingungen, die es Unternehmen erlauben, im digitalen Zahlungsverkehr Gewinne zu machen und damit die sozioökomischen Folgen, die sie für die Bevölkerung haben, von der Regulation der payment industry bestimmt. Die Vereinigten Staaten und die Eurozone haben hier radikal unterschiedliche Strategien gewählt.

So sind in den Vereinigten Staaten die Gewinne für die Unternehmen in der Zahlungsindustrie besonders hoch, sie betragen nach einer Schätzung von McKinsey3McKinsey&Company: The 2022 McKinsey Global Payments Report». jedes Jahr pro Person 1.300 Dollar. Demgegenüber sind die Gewinne der Banken, Kreditkartenfirmen und Start-ups im europäischen Zahlungssektor geradezu mickrig. Sie betragen für Deutschland um die 300 Dollar pro Person pro Jahr, was im Vergleich mit den europäischen Nachbarn im unteren Mittelfeld liegt: in Frankreich sind es 400 Dollar, in den Niederlanden 250 Dollar, in Spanien 600 Dollar. Die europäischen Unternehmen können also nur ein Viertel bis die Hälfte der Gewinne realisieren, die ihre US-amerikanischen Gegenüber machen. Ursächlich dafür sind die Möglichkeiten der Unternehmen, den Zahlungsprozess in einen Vorgang zu verwandeln, der Gewinn für sie abwirft.

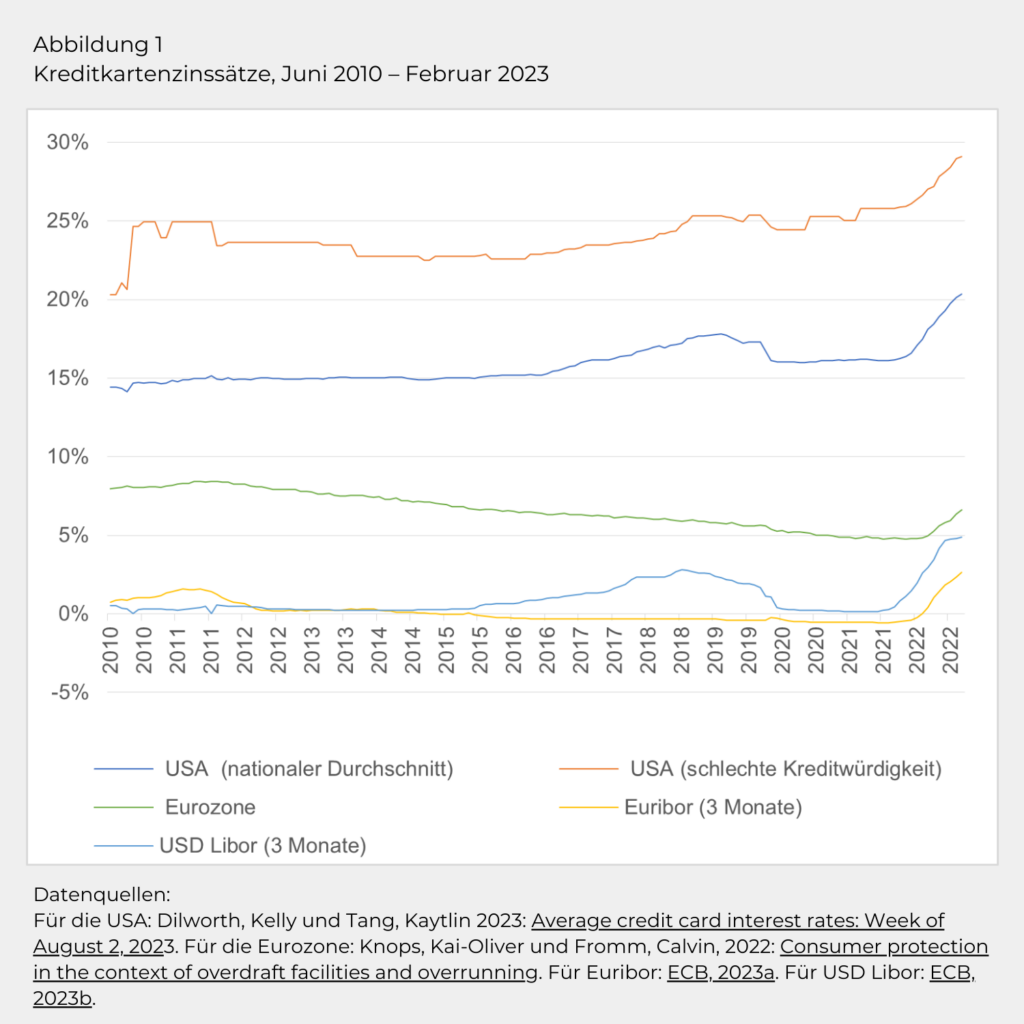

Und diese Optionen sind stark durch die Regulation des Zahlungsverkehrs und der Gebühren, die hier erhoben werden können, eingeschränkt. Während in den meisten asiatischen Ländern der überwiegende Anteil der Kosten von den Händlern abgeschöpft wird, ist dies in Europa sowie in Nord- und Südamerika anders: hier kommen überwiegend die Konsument:innen für die Nutzung der digitalen Zahlungsinfrastruktur auf. Neben den verdeckten Gebühren im Zahlungsprozess, die insbesondere in den Vereinigten Staaten erheblich sind, sind es vor allem die Zinsen auf Überziehungskredite, die große Verdienstmöglichkeiten bieten. Während diese in der Eurozone bei 8 % liegen, liegen diese in den USA im Durchschnitt bei fast 20 % und für „bad credit“, also bei Subprime-Kreditkarten, gar bei 30 % (siehe Abbildung 14Datenquellen: Für die USA: Dilworth, Kelly und Tang, Kaytlin 2023: Average credit card interest rates: Week of August 2, 2023. Für die Eurozone: Knops, Kai-Oliver und Fromm, Calvin, 2022: Consumer protection in the context of overdraft facilities and overrunning. Für Euribor: ECB, 2023a. Für USD Libor: ECB, 2023b.).

Radikal unterschiedliche Pfade, die Digitalisierung des Zahlungsverkehrs politisch zu gestalten: Eurozone und Vereinigte Staaten

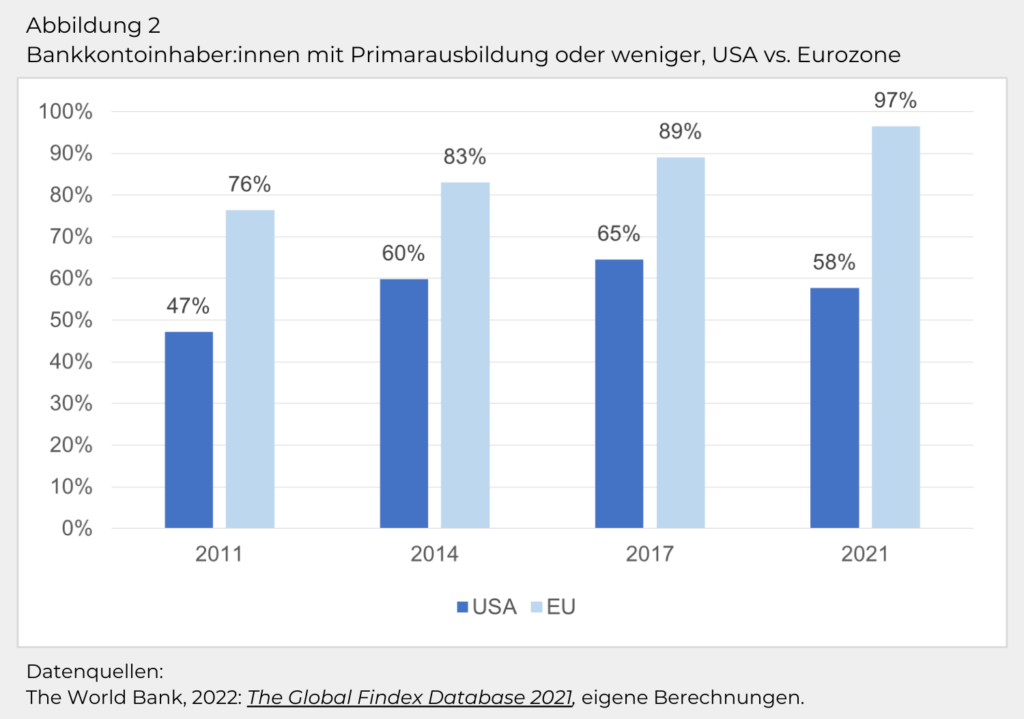

Neben der bereits angesprochenen Ungleichheitsdynamik, die mit Kreditkartenkrediten einhergeht, gibt es eine weitere Dimension der sozialen Ungleichheit, die mit der zunehmenden Digitalisierung des Zahlungsverkehrs einhergeht: der partielle oder vollständige Ausschluss aus dem formalen Bankensystem. Insbesondere in den Vereinigten Staaten ein ernstzunehmendes Problem, waren hier 2021 5 % der Haushalte ohne Zugang zu einem Bankkonto (unbanked) und weitere 14 %5Federal Deposit Insurance Cooperation (FDIC): FDIC National Survey of Unbanked and Underbanked Households, 2021, Zugriff: 5. Oktober 2023. nutzten informelle Finanzdienstleistungen außerhalb des Bankensektors (underbanked) für Geldtransfers oder kleinere Kredite. Dies bedeutet, dass dort das derzeitige Bankensystem den Bedürfnissen von fast 20 % der Konsument:innen nicht gerecht wird. Der Anteil der Menschen, die ganz oder teilweise vom Bankensystem ausgeschlossen sind, variiert stark nach ethnischer Gruppe, Bildung und Einkommen. Während nur 2 % der weißen Bevölkerung keinen Zugang zu einem Bankkonto hat, betrifft dies über 11 % der afroamerikanischen und 9,3 % der hispanoamerikanischen Bevölkerung. Die Situation in der Eurozone ist hier glücklicherweise weniger ernst. Im Jahr 2021 hatten 99 % Zugang zu einem Bankkonto und während es in den Vereinigten Staaten eine Vielzahl von Anbietern für informelle Finanzdienstleistungen gibt, sind diese in Europa (ausgenommen von Anbietern für Rücküberweisungen) gänzlich unbekannt. In Abbildung 26Datenquellen: The World Bank, 2022: The Global Findex Database 2021, eigene Berechnungen. unten sehen wir die Unterschiede zwischen den USA und der Eurozone darin, wieviele Bürgerinnen und Bürger mit niedrigem Bildungsniveau, das hier als Proxy-Variable für das Einkommen verwendet wird, ein Bankkonto besitzen. In den USA hatten 2021 weniger als 60 % der Bevölkerung mit lediglich Primarausbildung ein Bankkonto; in der Eurozone lag dieser Anteil bei 97 %.

Die privilegierte Position der Verbraucher:innen im Zahlungsverkehr in der Eurozone hat allerdings einen hohen Preis: die Abhängigkeit von US-amerikanischen Unternehmen. So brachten die hohen Gewinnmöglichkeiten in den Vereinigten Staaten sehr erfolgreiche Unternehmen (Visa & Mastercard) und Start-ups (Paypal) hervor, die den europäischen Markt quasi als Nebenerwerb mitbedienen. Demgegenüber ist es durch die geringen Gewinnmargen in der Eurozone bisher keinem Unternehmen gelungen, eine Infrastruktur für den grenzüberschreitenden Zahlungsverkehr in der EU zu entwickeln und anzubieten. Während es innerhalb von einzelnen (großen) Ländern, etwa Frankreich und Deutschland, nationalstaatliche Lösungen (Girocard bzw. carte bancaire) gibt, basieren alle grenzüberschreitenden Zahlungen innerhalb Europas auf der Infrastruktur der US-amerikanischen Kreditkartenfirmen Mastercard und Visa. Aber die Kreditkartennetzwerke stellen nicht nur eine Herausforderung für den relativ kleinen Markt für grenzüberschreitende Zahlungen im Euroraum dar. Sie bedrohen auch die von der öffentlichen Hand geförderten nationalen Kartensysteme. In vielen Ländern des Euroraums wurden diese nationalen Kartensysteme in den 2010er Jahren aufgegeben. So verfügten im Jahr 2018 nur noch zehn der damals neunzehn Länder des Euroraums über ein eigenes nationales Kartensystem. In Deutschland kann der Wettstreit zwischen den US-amerikanischen Kartenanbietern und dem von der öffentlichen Hand geförderten Girosystem quasi in Echtzeit beobachtet werden. So kündigte 2023 Mastercard die Kooperation mit Maestro – und damit mit dem deutschen Girosystem.

Während in den Vereinigten Staaten große Bevölkerungssegmente durch die Digitalisierung und die damit verbundene Dominanz einzelner Unternehmen bereits vom Bankensystem ganz oder teilweise ausgeschlossen sind, besteht diese Gefahr in Deutschland bisher nur potenziell. Aber die einzige Möglichkeit, dieser gegebenen Gefahr aktiv entgegen zu wirken, ist der Aufbau einer tatsächlichen Alternative zu der Dominanz US-amerikanischer Unternehmen. Im europäischen Kontext ist dies der Aufbau einer öffentlichen Infrastruktur zur Abwicklung digitaler Zahlungen – wie sie der digitale Euro darstellen sollte.

Redaktionsnotiz: Der Blogbeitrag ist eine Zusammenfassung des englischsprachigen Artikels der Autorin, David Hengsbach und Guadalupe Moreno im Socio-Economic Review, 2024, Vol. 00, Nr. 0, S. 1-23: Small money, large profits: how the cashless revolution aggravates social inequality».

Mehr zum Thema Zahlungsverkehr und Inklusion: Blogbeitrag / Interview Von eingefrorenen Konten und ungleichen Bedingungen im internationalen Zahlungsverkehr»

Zurück zur Startseite des Blogs

Zum Diskursprojekt Demokratiefragen des digitalisierten Finanzsektors

Zurück zur Startseite des Blogs

Zum Diskursprojekt Demokratiefragen des digitalisierten Finanzsektors

- 1Der Blogbeitrag ist eine Zusammenfassung des englischsprachigen Artikels der Autorin und ihren Koautor:innen David Hengsbach und Guadalupe Moreno im Socio-Economic Review, 2024, Vol. 00, Nr. 0, S. 1-23: Small money, large profits: how the

cashless revolution aggravates

social inequality». - 2Beide Karten erlauben es ihren Nutzer:innen, mehr auszugeben, als sie an Kontoguthaben besitzen. Die Kreditkarte sammelt die Zahlungen, bietet kurzfristigen Kredit und zieht den Betrag erst am Monatsende gebündelt vom Konto ab. Die Debitkarte ist unmittelbar an das Girokonto geknüpft, der Abzug erfolgt daher zügiger und einzeln, die meisten Besitzer:innen können damit aber qua Dispokredit ihr Konto überziehen.

- 3McKinsey&Company: The 2022 McKinsey Global Payments Report».

- 4Datenquellen: Für die USA: Dilworth, Kelly und Tang, Kaytlin 2023: Average credit card interest rates: Week of August 2, 2023. Für die Eurozone: Knops, Kai-Oliver und Fromm, Calvin, 2022: Consumer protection in the context of overdraft facilities and overrunning. Für Euribor: ECB, 2023a. Für USD Libor: ECB, 2023b.

- 5Federal Deposit Insurance Cooperation (FDIC): FDIC National Survey of Unbanked and Underbanked Households, 2021, Zugriff: 5. Oktober 2023.

- 6Datenquellen: The World Bank, 2022: The Global Findex Database 2021, eigene Berechnungen.