Digitaler Euro: Formate und Inhalte der politischen Kommunikation des Projekts

Ein Beitrag von Erik Meyer

vom 18. Juli 2022

Bislang war der digitale Euro eine eher administrative Angelegenheit. Spätestens mit dem vorgelegten Verordnungsentwurf der EU-Kommission sollte auch die Vermittlung des Vorhabens in eine neue Phase öffentlicher Diskussion eintreten. Einige Eindrücke zum aktuellen Stand.

Die Europäische Zentralbank (EZB) arbeitet nun schon länger daran, wie ein digitaler Euro auszugestalten wäre und eruiert, ob es ihr sinnvoll erscheint, diesen auch einzuführen. Dieser Prozess wird an Hand von Dokumenten einigermaßen transparent in der Online-Kommunikation der Institution dargestellt. Das heißt allerdings, dass viele Informationen primär auf Englisch vorliegen und zudem fachsprachlich formuliert sind. Auch die Deutsche Bundesbank verweist in ihrem nicht ganz aktuellen Online-Angebot» auf solche Materialien. Fortlaufend dokumentiert werden betreffende Publikationen hier» . Ein zentrales Format sind dabei Folienpräsentationen, die zu diversen Anlässen vorgelegt werden und etwa den Fortschritt des Vorhabens grafisch darstellen sollen. Einer solchen Präsentation ist auch der aktuell auf der deutschsprachigen EZB-Unterseite verlinkte Zeitplan des Projekts» entnommen, der bislang erreichte Meilensteine fokussiert.

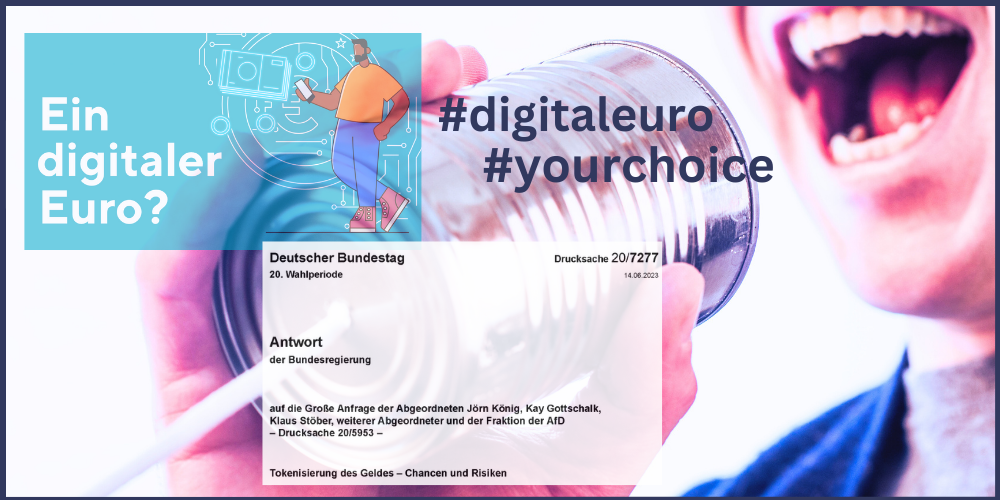

Anders als dieses kleinteilige und für eine auf das Projekt bezogene Themenöffentlichkeit einschlägige Angebot mutet die visuelle Regierungskommunikation an, die mit der Vorlage des Verordnungsentwurfs für einen Rechtsrahmen des digitalen Euros insbesondere in den sozialen Medien eingesetzt hat. Das Bundesministerium für Finanzen (BMF) hat etwa in der Erklär-Video-Reihe Finanzisch für Anfängerinnen und Anfänger einen einminütigen Clip im Comic-Stil zu folgender Fragestellung veröffentlicht: „Was könnte ein digitaler Euro möglich machen, wer arbeitet daran und wann könnte er eingeführt werden?“». Per Du und mit Musik unterlegt werden hier vor allem vermeintliche Vorzüge des digitalen Euro in Szene gesetzt und für Informationen abstrakt auf www.bundesfinanzministerium.de» verwiesen. Die dem zuständigen EU-Kommissar für Wirtschaft und Währung unterstehende Generaldirektion Wirtschaft und Finanzen lanciert derweil etwa bei Twitter unter @ecfin und mit den Hashtags #EuroCash #YourChoice diverse farbenfrohe Sharepics, ein ähnliches Video-Format wie das BMF sowie einen recht schematischen Faktencheck. Während hier alles in Englisch vorgetragen wird, existieren einige Angaben der EU-Kommission zu ihren Legislativvorschlägen auch in deutscher Sprache: etwa ein Informationsblatt zum Download». Dieses hebt auch primär darauf ab, knapp Vorteile des digitalen Euro aufzuzählen sowie Gegenargumente zu entkräften.

Parlamentarische Anfrage und Antwort der Bundesregierung

Ein weniger präsentes Format der politischen Kommunikation sind demgegenüber parlamentarische Anfragen, die von Mitgliedern des Deutschen Bundestages an die Bundesregierung gerichtet werden. Eine sogenannte Große Anfrage hat die AfD-Fraktion im Februar 2023 unter dem Titel Tokenisierung des Geldes – Chancen und Risiken gestellt, die den Gesamtzusammenhang von Bar- und Digitalgeld adressiert. Mitte Juni hat die Bundesregierung darauf schriftlich geantwortet und der Bundestag hat darüber Ende Juni in seinen Parlamentsnachrichten berichtet».

Die Drucksache selbst» hat inklusive der 83 gestellten Einzelfragen einen Umfang von über 50 Seiten. Auch wenn diese Auskünfte noch vor der Veröffentlichung des Verordnungsentwurfs erteilt wurden und die Bundesregierung an einigen Stellen darauf verweist, dass ihr betreffende Erkenntnisse nicht vorliegen bzw. nur den aktuell bekannten Stand reflektieren, werden einige Aspekte, die den digitalen Euro betreffen, hier weniger plakativ-persuasiv denn nüchtern-nachvollziehbar formuliert. Dabei werden diverse Quellen berücksichtigt. Dementsprechend lohnt es sich, hier ausgewählte Passagen zu dokumentieren.

Aus der Vorbemerkung zum Entscheidungsverfahren:

„Die Bundesregierung ist der Auffassung, dass es für die Einführung eines möglichen digitalen Euro eines demokratisch legitimierten Entscheidungsprozesses bedarf.“ (…) Auch eine positive Entscheidung der EZB über den Eintritt in eine weitere Projektphase im Herbst 2023 würde keine Entscheidung über die Einführung eines digitalen Euro bedeuten. Eine solche Entscheidung könnte vielmehr erst dann getroffen werden, wenn die europäischen Ko-Gesetzgeber einen gesetzlichen Rahmen für die Einführung eines digitalen Euro geschaffen hätten.“ (S. 20)

Dies im Hinblick auf die Vorgehensweise der EZB konkretisierend:

„Die Präsidentin der Europäischen Zentralbank, Christine Lagarde, hat in ihrer Rede bei der Plenarsitzung des Europaparlaments am 15. Februar 2023 ausgeführt, dass eine Entscheidung über die Einführung eines digitalen Euro erst getroffen werden könne, wenn das Gesetzgebungsverfahren abgeschlossen sei. In ihrem dritten Fortschrittsbericht zum digitalen Euro vom 24. April 2023 hat die EZB dargelegt, dass das Design eines digitalen Euro dann auf Grundlage des Gesetzgebungsprozesses erfolgen wird.“ (S. 22 f.)

Ein relevantes Gremium bei der bisherigen Ausarbeitung von Gestaltungsoptionen des digitalen Euro ist die High-Level Task Force on Central Bank Digital Currency, die sich aus Vertreter:innen der EZB und der nationalen Zentralbanken der Eurozone zusammensetzt. Auf diese wird etwa im Hinblick auf die Frage Bezug genommen, ob es hier nur um digitales Zentralbankgeld für Endkund:innen geht (Retail-CBDC) oder auch um eine digitale Zentralbankwährung für Geschäftsbanken und andere Finanzinstitutionen (Wholesale-CBDC):

„Die bisherigen Arbeiten der HLTF-CBDC zum Digitalen Euro beziehen sich nach Kenntnis der Bundesregierung ausschließlich auf Retail-CBDC. Eine Zusammenführung der dabei bisher identifizierten Designoptionen für einzelne Gestaltungsmerkmale (‚High-level design‘) ist nach Kenntnis der Bundesregierung aktuell für das zweite Quartal 2023 vorgesehen.“ (S. 26)

Zu den Ressort-Zuständigkeiten seitens der Bundesregierung wird ausgeführt:

„Das Bundesministerium der Finanzen koordiniert und bearbeitet das Thema innerhalb der Bundesregierung federführend und beteiligt die Ressorts im Rahmen ihrer Zuständigkeiten und das Bundeskanzleramt. Zu den beteiligten Ressorts gehörten bislang insbesondere das Bundesministerium für Wirtschaft und Klimaschutz, das Bundesministerium des Innern und für Heimat, das Auswärtige Amt, das Bundesministerium der Justiz, das Bundesministerium für Digitales und Verkehr, das Bundesministerium für Umwelt, Naturschutz, nukleare Sicherheit und Verbraucherschutz und das Bundesministerium für wirtschaftliche Zusammenarbeit und Entwicklung.“ (S. 27)

Zur Frage danach, ob Zentralbanken beim digitalen Euro die Kontenführung übernehmen:

„Nach Kenntnis der Bundesregierung sehen die aktuellen Überlegungen der Zentralbanken des Eurosystems zum digitalen Euro nicht vor, dass die EZB oder nationale Zentralbanken Konten für jedermann eröffnen würden. Nach den Vorstellungen des Eurosystems würde der digitale Euro zwar bilanziell eine Verbindlichkeit der Zentralbanken darstellen – wie dies heute auch beim Bargeld der Fall ist. Es wären aber nicht die Zentralbanken, sondern beaufsichtigte Intermediäre (in der Regel Geschäftsbanken und/oder andere Zahlungsdienstleister), die für die Verteilung des digitalen Euro an die Endnutzer verantwortlich wären, einschließlich der Eröffnung von Konten oder Wallets“. (S. 33)

Zur informellen Beteiligung von Stakeholdern am laufenden Entwicklungsprozess:

„Die Einbeziehung erfolgt nach Kenntnis der Bundesregierung z. B. über (i) Marktkontaktgruppen wie das Euro Retail Payments Board (ERPB) auf europäischer Ebene und das Forum Zahlungsverkehr der Deutschen Bundesbank auf nationaler Ebene, sowie der Market Advisory Group (MAG), in der Experten aus dem Zahlungsverkehr das Eurosystem beraten (ii) Umfragen und (iii) Mitarbeit privater Akteure an technischen Merkmalen eines digitalen Euro (z. B. im Rahmen von Prototyping-Aktivitäten oder einer Marktuntersuchung).“ (S. 36)

Zum Charakter des digitalen Euro als digital cash:

„Die Bundesregierung sieht den digitalen Euro als eine Ergänzung zum Bargeld und setzt sich für eine an den Grundeigenschaften des Bargelds orientierte Ausgestaltung eines digitalen Euro ein. Ein digitaler Euro sollte als Zahlungsmittel und nicht zur Geldanlage verwendet werden, um die Auswirkungen auf die geldpolitische Transmission und den Finanzsektor wirksam zu begrenzen.“ (…) Mit Blick auf eine an den Grundeigenschaften des Bargelds orientierte Ausgestaltung eines digitalen Euro setzt die Bundesregierung sich dabei für ein möglichst weitgehendes Maß an Privatsphäreschutz ein, das über den Privatsphäreschutz heutiger, von privaten Unternehmen angebotenen elektronischer Zahlverfahren hinausgeht.“ (S. 37)

Zur abgestuften Ablehnung von Programmierbarkeit als Feature für digitales Zentralbankgeld:

„Das Eurosystem und die Mitgliedstaaten des Euroraums lehnen eine Programmierbarkeit eines digitalen Euro dergestalt, dass z. B. eine Bedingung direkt in einem ‚digitalen Geldstück“ hinterlegt würde, strikt ab, denn es wäre sonst nicht mehr sichergestellt, dass das ‚digitale Geldstück‘ zum Nennwert (also eins zu eins) in andere Formen des Euro (z. B. Bargeld) umtauschbar wäre. Die freie Konvertibilität ist aber eine Grundanforderung an den digitalen Euro.

Davon abzugrenzen ist der Einsatz von digitalem Zentralbankgeld in programmierbaren Anwendungen. Die Bundesregierung setzt sich gegenüber dem Eurosystem dafür ein, den Einsatz von digitalem Zentralbankgeld in programmierbaren Anwendungen verstärkt zu untersuchen. Als programmierbare Zahlungen versteht die Bundesregierung Überträge von Geld, bei denen Zeitpunkt, Betragshöhe und/oder Art des Übertrags durch vorher vorgegebene Bedingungen bestimmt werden. Solche Zahlungen können die geldseitige Abwicklung von komplizierten Geschäftsprozessen unter Berücksichtigung der Erfüllung vorgegebener Bedingungen ermöglichen.“ (S. 39)

Aktuell wird an den Voraussetzungen für einen einheitlichen digitalen Identitätsnachweis für Menschen und Unternehmen in der EU (EUid:) gearbeitet; ausgeführt quasi äquivalent zu einem Ausweis als digitale Brieftasche (Wallet). Gerade im Hinblick auf potenzielle Problematiken des digitalen Euro betreffend den Schutz der Privatsphäre spielen Planungen zur Nutzung der EUid im Zusammenhang mit digitalem Zentralbankgeld (CBDC) eine Rolle. Dazu wird ausgeführt:

„Die Möglichkeiten eines Zusammenwirkens von CBDC und digitalen Identitäten hinge von der jeweiligen konkreten technischen Ausgestaltung ab. Diese ist weder für einen möglichen digitalen Euro noch für eine EUid abschließend geklärt. Der europäische Gesetzgebungsprozess für eine EUid (eIDAS-VO) befindet sich gegenwärtig im ‚europäischen Trilog‘. Unbeschadet dessen könnte ein potenzielles Zusammenspiel beider Technologien nur unter strenger Berücksichtigung der verfassungsrechtlich garantierten Rechte (insb. das Recht auf informationelle Selbstbestimmung sowie das Allgemeine Persönlichkeitsrecht) und des geltenden Datenschutzrechts erfolgen.“ (S. 41)

Finanzisch für gut informierte Bürger:innen

Die Unterschiede zwischen verschiedenen Varianten zur kommunikativen Vermittlung des digitalen Euro sind signifikant, wenn auch den jeweiligen Entstehungskontexten und Adressatenkreisen geschuldet. Zwischen Angeboten für professionell mit dem Thema befasste Personen und eine interessierte Öffentlichkeit klafft noch eine erkennbare Lücke. Der Blick auf die parlamentarische Auskunft der Bundesregierung zeigt, dass entsprechende Inhalte aber in Deutschland durchaus verfügbar sind. Es wäre deshalb wünschenswert, sie nicht nur als im Informationssystem für Parlamentsmaterialien vorgehaltenes PDF zu dokumentieren, sondern prominenter online zugänglich zu machen. Gerade die Markierung von unterschiedlichen Ansichten aber auch Wissensständen im dialogischen Format von Anfrage und Antwort erscheint hier besonders geeignet. Eine zusätzliche Herausforderung bleibt dabei, dass nicht nur der Gegenstand „digitaler Euro“ komplex und wenig fassbar ist. Auch die Arbeit von Zentralbanken und das politische System der Europäischen Union sind höchst erklärungsbedürftig.

Zurück zur Startseite des Blogs

Zum Diskursprojekt Demokratiefragen des digitalisierten Finanzsektors